Tekjur fjölmiðla

- Frosti Jónsson

- Mar 1, 2024

- 2 min read

Samkvæmt tölum Hagstofunnar þá jukust tekjur fjölmiðla um 16.4% milli áranna 2021 og 2022. Tekjuaukning fjölmiðla milli áranna 2020 og 2021 var 26% sem var verulegur viðsnúningar frá Covid-árinu þegar tekjur drógust saman um 12% milli ára.

Tekjur og velta fjölmiðla

Það er ýmislegt áhugavert þegar við skoðum þessar tölur.

Velta fjölmiðla árið 2022 nam um 25 milljarðir króna en var 21.7 milljarðar árið 2021 (16.4% aukning)

Tekjur innlendra miðla jukust um 12.35% milli ára

Tekjur erlendra miðla jukust um 21.66% milli ára

Hlutdeild innlendra fjölmiðla af heildartekjum var 54% og lækkaði um 2% milli ára

Hlutdeild erlendra miðla af heildartekjum var 46% og hækkaði um 2 % milli ára.

Breytingar á dreifingu Fréttablaðsins árið 2022 hafði eflaust eitthvað að gera með það að tekjur dagblaða drógust lítillega saman milli ára eða um 1.5%. Gera mætti ráð fyrir að brotthvarf blaðsins af fjölmiðlamarkaði árið 2023 muni hafa meiri áhrif á tekjur og hlutdeild dagblaða á íslenska auglýsingamarkaðinum en tölur fyrir árið 2023 liggja ekki fyrir.

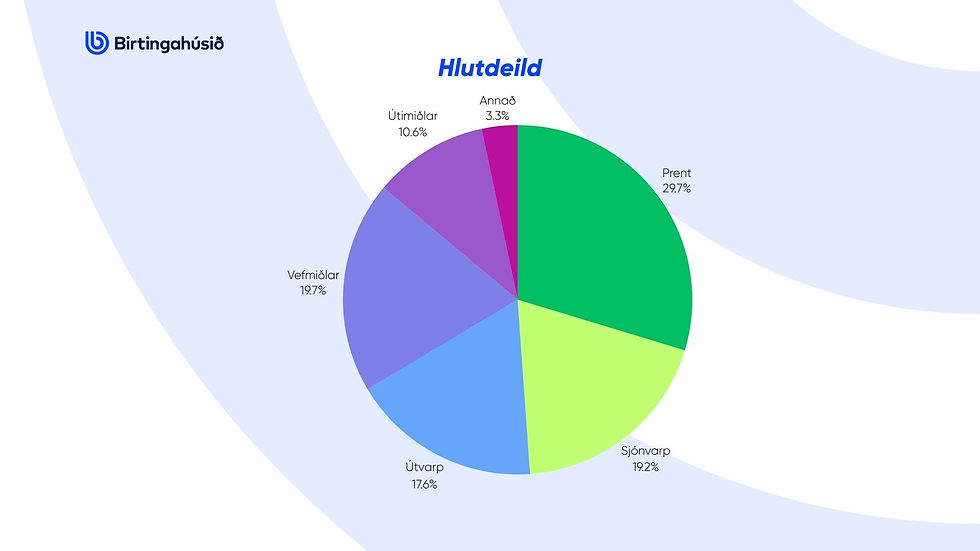

Þrátt fyrir að tekjur dag- og vikublaða og tímarita drógust saman milli ára þá tóku prentmiðlar stærstan hluta af fjölmiðlakökunni, en hlutdeild þeirra var 29.7%. Hlutdeild prentmiðla árið 2021 var um 34%. Þar á eftir komu vefmiðlar með 19.65% hlutdeild og þá sjónvarp með um 19.2% af kökunni. Þetta var breyting frá árinu 2021 þegar sjónvarp var með næst hæstu hlutdeildina af miðlakökunni á eftir prentmiðlum.

Umhverfismiðlar voru hástökkvarar ársins, en veltuaukningin milli ára nam um 433 milljónum króna milli ára sem var 42% aukning milli ára. Hlutdeild umhverfismiðla af heildarkökunni jókst um 2.2% milli ára, fór úr 8.4% í 10.6%.

Auglýsingaútgjöld - Innlendir og erlendir miðlar

Erlendir vefmiðlar hafa hægt og bítandi sótt í sig veðrið ef horft er til hlutdeildar á íslenskum auglýsingamarkaði. Samkvæmt tölum hagstofunnar runnu um 46% af því fé sem varið var til auglýsingabirtinga árið 2022 til erlendra aðila, einkum Google og Facebook. Vissulega var þetta há hlutdeild en eins og við höfum bent á áður, þá var það ekki alveg skýrt hvernig þessum fjármunum var varið þar sem um er að ræða auglýsingar og skylda starfsemi án þess að skyld starfsemi sé útskýrð nánar.

Því miður eru ítarleg gögn um greiðslur til erlendra aðila ábótavant þegar kemur að kaupum á auglýsingum. Það er til að mynda óljóst að hve miklu leyti slíkar auglýsingar beinast að íslenskum neytendum (á Íslandi) eða hvort um er að ræða kaup á auglýsingum á erlendum mörkuðum.

Auglýsingakaup á erlendum mörkuðum hafa ekkert með veltu auglýsinga innanlands að gera í þeim skilningi að þessar birtingar eru ekki í samkeppni við innlenda fjölmiðla. Af þeirri ástæðu ættu erlendir vefmiðlar e.t.v að vera undanskildir útreikningum á hlutdeild fjölmiðla á Íslandi (eða aðskilja með einhverju móti frá veltu á innlendum miðlum þar sem þetta fjármagn yrði hvort sem er ekki nýtt innanlands).

Það er engu að síður áhugavert að auglýsingatekjur erlendra vefmiðla jókst mikið milli áranna 2021 og 2022 eða um 21.66%, en þessi aukning er engu að síður mun minni en hún var milli áranna 2020 og 2021 en þá var veltuaukningin rúm 39%.

Comments